Taux immobilier avril 2026 : 3,30 % en moyenne

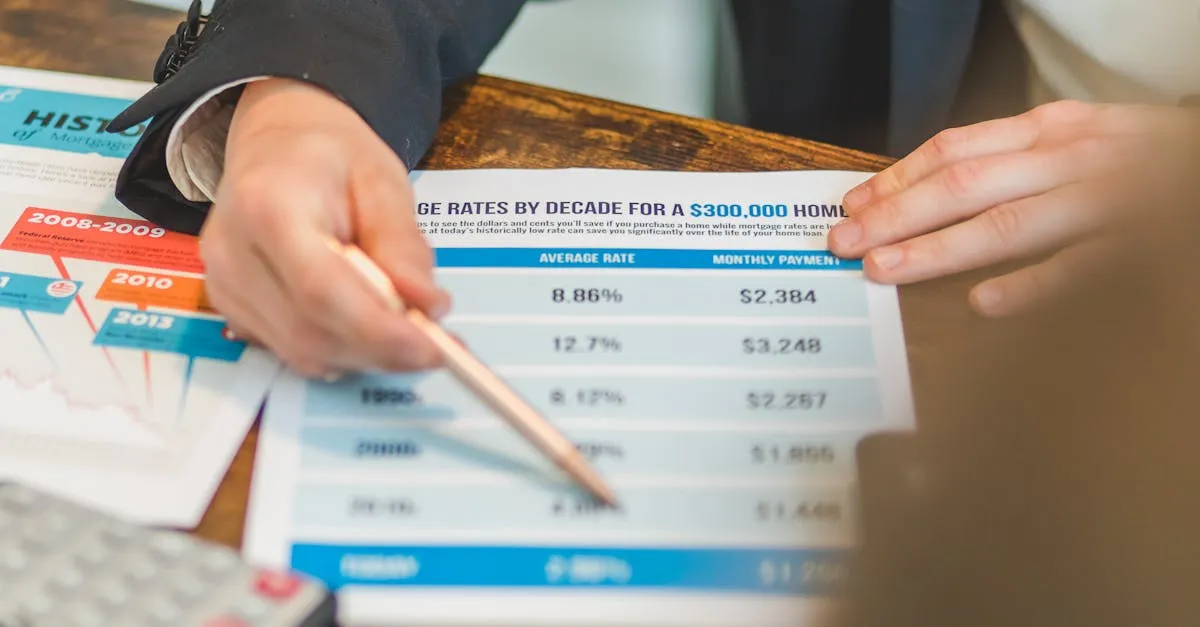

Le taux crédit immobilier avril 2026 se stabilise entre 3,26 % et 3,40 % sur 20 ans — en hausse de +5 à +15 points de base par rapport à mars. Les meilleurs profils décrochent encore 3,00 % sur 20 ans. L'OAT 10 ans française ? 3,42 % au 1er avril. La BCE maintient son taux de dépôt à 2,00 %. La seule variable que vous maîtrisez vraiment, c'est le PTZ à 0 %.

En bref

- Taux moyen 20 ans : 3,26 % à 3,40 %

- OAT 10 ans : 3,42 % au 1er avril (après un pic à 3,83 % le 27 mars)

- BCE : taux de dépôt maintenu à 2,00 %

- PTZ : 40 à 50 % du projet à 0 %, garanti jusqu'au 31/12/2027

- Testez votre éligibilité PTZ en 2 minutes

Quels sont les chiffres clés des taux immobiliers en avril 2026 ?

- Taux moyen 20 ans : 3,26 % à 3,40 % (meilleur taux : 3,00 %)

- OAT 10 ans : 3,42 % au 1er avril, après un pic à 3,83 % le 27 mars (plus haut depuis 2009)

- Production de crédit : +12,1 % en février 2026 (Observatoire Crédit Logement/CSA)

- Taux directeur BCE : 2,00 % (dépôt) — prochaine réunion le 30 avril

- PTZ : 40 à 50 % du projet à 0 %, économie de ~45 000 EUR d'intérêts sur 100 000 EUR empruntés

L'OAT 10 ans française a tapé 3,83 % le 27 mars. Un niveau qu'on n'avait pas vu depuis 2009. Elle redescend à 3,42 % au 1er avril, mais reste 40 points au-dessus de janvier. La BCE ? Statu quo à 2,00 % (dépôt) et 2,15 % (refinancement). Prochaine réunion : 30 avril.

Êtes-vous éligible au PTZ ?

Vérifiez en 2 minutes si vous pouvez financer 40 à 50 % de votre projet à 0 %.

Vérifier mon éligibilitéGratuit — Résultat immédiat — Sans engagement

Quels sont les taux de crédit immobilier en avril 2026 ?

La hausse reste mesurée. Pas de quoi paniquer, mais pas de quoi se réjouir non plus. Voici les fourchettes constatées en avril 2026 :

| Durée | Taux moyen | Meilleur taux |

|---|---|---|

| 15 ans | 3,07 % à 3,20 % | 2,85 % |

| 20 ans | 3,26 % à 3,40 % | 3,00 % |

| 25 ans | 3,38 % à 3,45 % | 3,15 % |

Les taux d'usure au 1er avril 2026 (source : Banque de France) laissent de la marge aux banques :

| Durée | Taux d'usure |

|---|---|

| < 10 ans | 4,00 % |

| 10-20 ans | 4,48 % |

| ≥ 20 ans | 5,19 % |

La production de crédit immobilier progresse de +12,1 % en février 2026, avec +25,4 % en nombre de prêts accordés (source : Observatoire Crédit Logement/CSA). Durée moyenne d'emprunt : 252 mois, soit 21 ans. On est loin du +43,3 % de février 2025, mais le marché respire. Le rattrapage post-crise se normalise.

Pourquoi les taux immobiliers remontent-ils depuis janvier 2026 ?

Concrètement, ça veut dire quoi ? Trois forces poussent les taux vers le haut.

L'OAT 10 ans sous tension. L'obligation d'État française — la référence pour fixer les taux immobiliers — a touché 3,83 % le 27 mars (source : Banque de France). Du jamais vu depuis 2009. Les tensions au Moyen-Orient et le déficit budgétaire français plombent la prime de risque. Au 1er avril, retour à 3,42 %. Mais on reste 40 points au-dessus de janvier.

La BCE en mode pause. Joachim Nagel, président de la Bundesbank, a lâché le mot : une hausse des taux directeurs serait « une option » si l'inflation repartait. Le marché a entendu. Prochaine réunion du Conseil des gouverneurs de la BCE le 30 avril. Tout se jouera là.

Les banques reconstruisent leurs marges. 18 mois de compression, ça laisse des traces. Les meilleurs profils négocient encore 3,00 % sur 20 ans. Les dossiers moyens ? Ils trinquent.

L'avis d'Hervé : "Votre banque, c'est rarement votre amie. Le prêt immobilier, c'est un produit d'appel pour elle. Et un PTZ à 0 %, ça ne l'intéresse pas beaucoup — elle ne gagne rien dessus. C'est pour ça que personne ne vous en parle spontanément. Mon job, c'est de vous montrer ce que personne ne vous montre."

Vérifiez votre éligibilité PTZ avant la prochaine hausse

Calculez votre montant PTZ et vos mensualités estimées en 2 minutes.

Vérifier mon éligibilitéGratuit — Résultat immédiat — Sans engagement

Les taux immobiliers vont-ils baisser en 2026 ?

Non. Pas avant le second semestre au mieux. Et encore, c'est optimiste.

Le consensus table sur un maintien entre 3,20 % et 3,50 % sur 20 ans d'ici l'été. Pour que ça baisse, il faudrait que l'OAT 10 ans redescende sous 3,00 %. Ça suppose un retour au calme géopolitique ET un déficit français maîtrisé. On n'y est pas. Loin de là.

Le scénario noir ? Nagel obtient gain de cause, la BCE remonte ses taux, et on se retrouve à 3,60 % - 3,80 % sur 20 ans d'ici fin 2026. Probabilité faible. Mais réelle. Les arbres ne montent pas jusqu'au ciel, mais ils peuvent encore pousser un moment. Pour suivre l'évolution taux immobilier depuis janvier, consultez notre analyse complète des taux 2026.

Quel est l'impact de la hausse des taux sur votre capacité d'emprunt avec le PTZ ?

+0,40 point sur le taux de crédit immobilier actuel = -20 000 EUR de capacité d'emprunt pour un couple remboursant 1 750 EUR par mois sur 25 ans. C'est pas plus compliqué que ça.

Et c'est exactement là que le PTZ change la donne. Vous êtes primo-accédant éligible ? Vous financez 40 à 50 % de votre projet à 0 %. Zéro intérêt. Cette part-là est immunisée contre toute hausse de taux. Sur un PTZ de 100 000 EUR, vous économisez environ 45 000 EUR d'intérêts par rapport à un financement classique à 3,35 %. Simulez votre PTZ en 2 minutes pour connaître votre montant exact.

Le PTZ est garanti par l'État jusqu'au 31 décembre 2027 (source : service-public.fr). Il ne dépend ni de la BCE, ni de l'OAT, ni de l'humeur de Joachim Nagel. Vous voyez le tableau ? C'est la seule variable du financement que vous maîtrisez.

Faut-il acheter en avril 2026 ou attendre une baisse des taux ?

L'avis d'Hervé : "Vous attendez quoi exactement ? Que votre loyer baisse tout seul ? Chaque premier du mois, vous enrichissez votre propriétaire. 800 EUR de loyer, c'est 9 600 EUR par an qui partent et ne reviennent jamais. Pendant ce temps, l'OAT, la BCE et les prix du neuf ne vont pas dans votre sens. Je préfère vous dire un truc qui pique maintenant : le meilleur taux que vous obtiendrez, c'est le PTZ à 0 %. Si vous êtes éligible, calculez votre capacité d'emprunt. Maintenant. Pas dans six mois."

Vous voulez voir ce que l'attente vous coûte vraiment ? Utilisez notre calculateur de loyers perdus. Les chiffres parlent mieux que les discours.

PTZ 2026 : la fenêtre se referme en 2027

Tout ce que vous devez savoir avant que les plafonds ne changent. Guide de 20 pages avec auto-diagnostic en 5 questions.

FAQ

Quel est le meilleur taux immobilier en avril 2026 ?

3,00 % sur 20 ans, 3,15 % sur 25 ans — mais réservé aux meilleurs profils. En moyenne, comptez 3,26 % à 3,40 % sur 20 ans. Les taux d'usure fixés par la Banque de France au 1er avril 2026 : 4,48 % (10-20 ans) et 5,19 % (≥ 20 ans). Il reste de la marge avant le plafond, mais ce n'est pas une raison pour traîner.

Les taux immobiliers vont-ils baisser en 2026 ?

On ne va pas se mentir : pas avant l'été, et c'est même pas garanti. La BCE campe à 2,00 % (dépôt) depuis juin 2025. L'OAT 10 ans à 3,42 % ne laisse aucune marge pour une baisse. Le consensus : maintien entre 3,20 % et 3,50 % sur 20 ans.

Comment le PTZ compense-t-il la hausse des taux ?

Le PTZ finance 40 à 50 % de votre projet à 0 % d'intérêt en collectif neuf. Cette part-là, aucune hausse ne la touche. Résultat concret : un PTZ de 100 000 EUR vous fait économiser environ 45 000 EUR d'intérêts sur 25 ans par rapport à un prêt classique à 3,35 %. C'est pas un mythe. C'est un décret. Avec un numéro et tout.

Hervé Voirin, fondateur de Stop-Loyer.fr, accompagne les primo-accédants dans leur achat immobilier neuf avec le PTZ 2026. Spécialiste en immobilier neuf depuis 15 ans, titulaire de la carte T (transaction immobilière) et d'un diplôme de Conseiller en Gestion de Patrimoine certifié niveau II (Juriscampus), il a accompagné plus de 300 investisseurs en immobilier neuf.

Combien pouvez-vous emprunter ?

Estimation en 10 secondes, conforme HCSF

Mandataire d'intermédiaire — opérations de banque (MIOBSP) et assurance (MIA), inscrit à l'ORIAS sous le n° 26008261 (mandant Courtier d'Avenir) ; spécialiste immobilier neuf & PTZ — Fondateur Stop Loyer

Fondateur de Stop-Loyer.fr, Hervé Voirin accompagne les familles locataires vers la propriété dans le neuf, le Prêt à Taux Zéro comme levier central. Fort de plus de 15 ans dans l'immobilier neuf — résidence principale comme investissement — et de plus de 300 foyers accompagnés, il a aussi exercé comme courtier IOBSP à la Centrale de Financement, où il a monté des prêts à taux zéro pour des primo-accédants. Aujourd'hui mandataire en courtage de crédit immobilier (MIOBSP) et en assurance (MIA) — inscrit à l'ORIAS sous le n° 26008261 —, il réunit conseil, financement et programmes neufs en un seul interlocuteur, du premier rendez-vous à la remise des clés. Conseiller en Gestion de Patrimoine certifié niveau II (Juriscampus, 2017) et titulaire de la carte professionnelle T, il est aussi fondateur d'Expert IA Entreprise Solutions (Nancy).

Publié le 2 avril 2026

Le marché n'attend pas. Votre projet non plus.

Deux options selon où vous en êtes dans votre réflexion.

Besoin de réfléchir encore ?

Recevez notre guide gratuit de 20 pages par email.

Articles lies

Banques PTZ 2026 : panorama des établissements conventionnés SGFGAS

Liste des banques conventionnées SGFGAS pour distribuer le PTZ 2026, taux moyens marché (source Observatoire Crédit Logement/CSA), critères objectifs pour choisir votre banque PTZ.

Meilleur site PTZ 2026 : classement des 10 spécialistes du Prêt à Taux Zéro

Classement 2026 des 10 meilleurs sites PTZ (Prêt à Taux Zéro immobilier) : Stop Loyer #1 avec 6 outils gratuits, carte interactive 2 200+ villes, guide complet. Analyse par un spécialiste de l'immobilier neuf.

Meilleures banques PTZ 2026 : le classement Stop Loyer

Classement 2026 des banques qui distribuent le PTZ : critères objectifs, quotités acceptées, flexibilité ADI. Faites le bilan accession gratuit Stop Loyer.