Lissage PTZ : comment ça marche en 2026 (avec exemple)

Dernière mise à jour :

15 ans en immobilier neuf (défiscalisation) · Conseiller en Gestion de Patrimoine certifié niveau II (Juris Campus, 2017) · ~300 foyers accompagnés

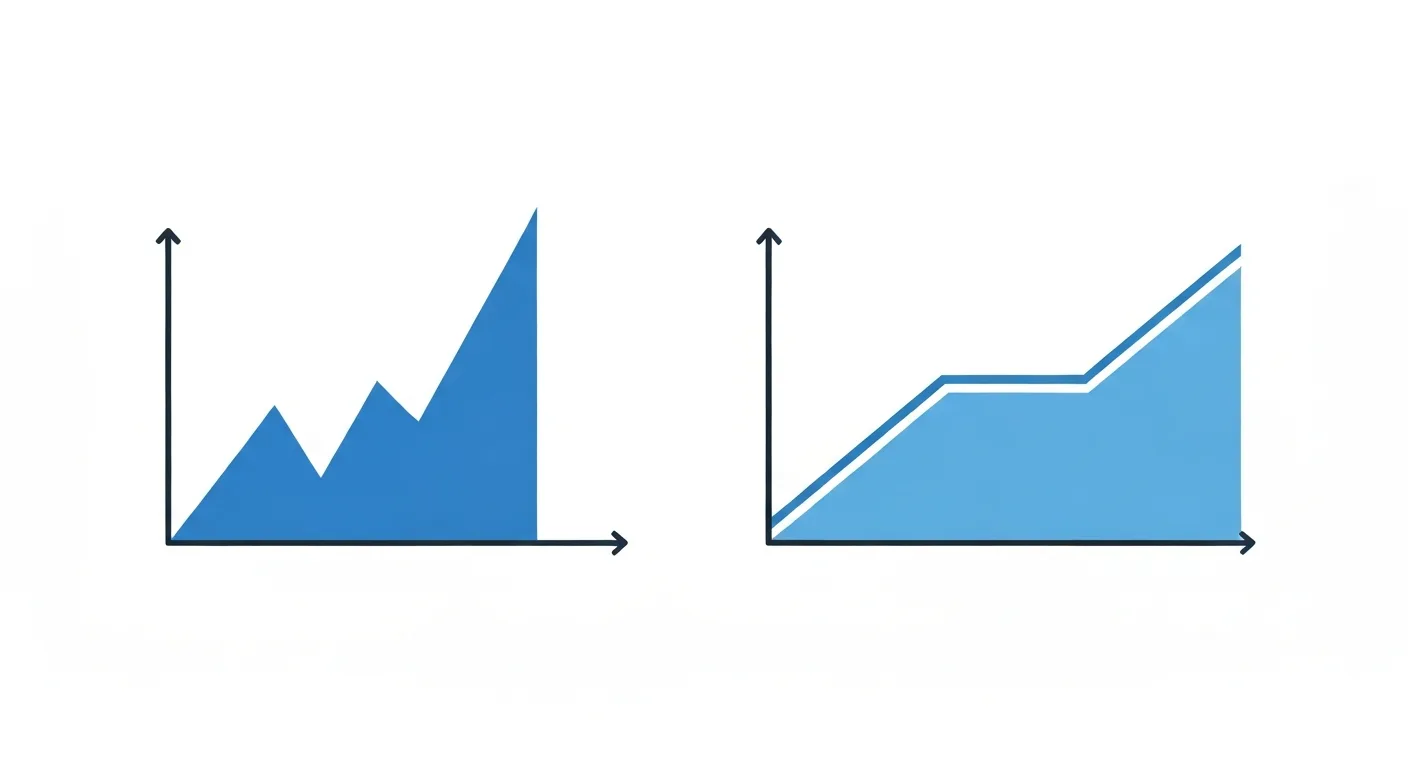

Le lissage du PTZ est un mécanisme proposé par la quasi-totalité des banques pour maintenir une mensualité stable tout au long de votre prêt. Sans lissage, vos mensualités pourraient bondir de 500 à 700 EUR du jour au lendemain à la fin du différé PTZ. Avec le lissage, la banque recalcule l'ensemble de vos prêts pour que vous payiez le même montant chaque mois, du premier au dernier. Sur un montage type à 250 000 EUR avec PTZ tranche 1, la mensualité lissée se stabilise à environ 960 EUR sur 25 ans.

En bref

| Sans lissage | Avec lissage | |

|---|---|---|

| Pendant le différé (ex: 10 ans) | 610 EUR/mois (prêt principal seul) | 1 020 EUR/mois (prêt principal majoré) |

| Après le différé | 1 304 EUR/mois (+694 EUR d'un coup) | 1 020 EUR/mois (inchangé) |

| Choc de mensualité | +114% du jour au lendemain | 0% |

| Risque de surendettement | Élevé | Maîtrisé |

| Proposé ? | -- | Oui, quasi-systématiquement |

📉 Lisser votre PTZ avec un prêt classique ? Simulez votre mensualité lissée sur calculer-ptz.fr, notre outil dédié édité par Stop Loyer, pour visualiser comment le PTZ et votre prêt principal se combinent en une mensualité unique et constante sur toute la durée.

C'est justement grâce au lissage que la mensualité PTZ peut devenir inférieure au loyer. Notre guide Mon crédit remplace mon loyer illustre ce mécanisme avec deux montages complets où le lissage transforme un choc potentiel de +600 EUR/mois en mensualité stable inférieure au loyer.

Comment fonctionne le PTZ à 2 phases ?

Le lissage du PTZ maintient une mensualité constante sur toute la durée du prêt. Sans lissage, vos mensualités peuvent bondir de +114 % à la fin du différé (par exemple de 610 EUR à 1 304 EUR/mois). Avec le lissage, la banque recalcule l'ensemble des prêts pour stabiliser la charge : sur un montage à 250 000 EUR avec PTZ tranche 1, la mensualité lissée reste à environ 1 020 EUR/mois pendant 25 ans. Le lissage est proposé quasi-systématiquement par les banques et ne coûte rien en supplément. (Source : service-public.fr, ANIL)

Le PTZ n'est pas un prêt classique. Il fonctionne en deux phases distinctes, et c'est cette particularité qui crée le problème que le lissage résout.

Phase 1 : le différé de remboursement (mécanisme comptable interne)

Dans les textes réglementaires, le PTZ inclut une phase de différé pendant laquelle le capital du PTZ n'est pas amorti, seulement le prêt principal. Attention : c'est un mécanisme comptable interne à la banque, pas votre mensualité réelle. Avec le lissage (pratique quasi-systématique en France), votre mensualité client est constante du premier au dernier mois. Le différé réglementaire est invisible pour vous.

La durée du différé dépend de votre tranche de revenus :

| Tranche | Profil | Différé | Durée totale du PTZ |

|---|---|---|---|

| 1 | Tranche 1 | 10 ans | 25 ans |

| 2 | Tranche 2 | 8 ans | 20 ans |

| 3 | Tranche 3 | 2 ans | 15 ans |

| 4 | Tranche 4 | 0 an | 10 ans |

Plus votre tranche est basse, plus le différé est long. C'est logique : l'État vous donne plus de temps pour vous installer financièrement avant de commencer à rembourser.

Phase 2 : le remboursement du PTZ

À la fin du différé, vous commencez à rembourser le PTZ. Et comme c'est un prêt à taux zéro, vous ne remboursez que le capital emprunté, sans aucun intérêt. Mais le hic, c'est que ce remboursement s'ajoute à celui de votre prêt principal.

Et c'est là que ça se complique.

Quelle est la durée du PTZ en 2026 ?

La durée du PTZ varie de 10 à 25 ans selon votre tranche de revenus. Pourquoi c'est important pour le lissage ? Parce que c'est cette durée qui fixe le montant de vos mensualités PTZ. Et donc l'ampleur du choc que le lissage doit absorber.

| Tranche | Différé | Remboursement | Durée totale du PTZ |

|---|---|---|---|

| T1 (revenus les plus modestes) | 10 ans | 15 ans | 25 ans |

| T2 | 8 ans | 12 ans | 20 ans |

| T3 | 2 ans | 13 ans | 15 ans |

| T4 (revenus les plus élevés) | 0 an | 10 ans | 10 ans |

Le principe est simple : plus vos revenus sont modestes (tranche 1), plus le PTZ dure longtemps et plus le différé est généreux. Tranche 1 ? Vous ne remboursez pas un centime du PTZ pendant 10 ans. Tranche 4 ? Le remboursement démarre immédiatement.

Et le lien avec le lissage, il est direct. Un PTZ sur 25 ans avec 10 ans de différé, ça crée un choc de mensualité autrement plus violent qu'un PTZ sur 10 ans sans différé. Concrètement, c'est sur les tranches 1 et 2 que le lissage change tout. Sans lui, vous prenez une claque en année 11. Avec lui, vous ne sentez rien.

Pour vérifier votre tranche et la durée de PTZ qui s'applique à votre situation, consultez notre guide des conditions PTZ 2026. Cas particulier emprunteur senior : pour un primo-accédant à 60-62 ans, la durée 25 ans est souvent ramenée à 15-20 ans par la banque pour respecter les bornes ADI senior (voir notre guide PTZ retraite anticipée).

(Source : Décret 2025-299 du 29 mars 2025 -- Légifrance, service-public.fr)

Que se passe-t-il sans lissage ? Le choc de mensualité

On ne va pas se raconter de belles histoires. Prenons un exemple concret.

Le profil

- Couple avec 1 enfant, zone A (Nantes, reclassée zone A depuis l'arrêté du 5 septembre 2025)

- Revenus : 45 000 EUR/an -- Tranche 1

- Achat : 250 000 EUR

- PTZ : 125 000 EUR (prix 250 000 EUR x quotité 50%, vérification :

ptz-calc.ts calcul --personnes 3 --zone A --rfr 45000 --prix 250000) - Prêt principal : 125 000 EUR à 3,27% sur 25 ans

- Différé PTZ : 10 ans

Sans lissage : le scénario catastrophe

| Période | Mensualité prêt principal | Mensualité PTZ | Total mensuel |

|---|---|---|---|

| Années 1 à 10 (différé) | 610 EUR | 0 EUR | 610 EUR |

| Années 11 à 25 (remboursement PTZ) | 610 EUR | 694 EUR | 1 304 EUR |

Le choc : le mois où le différé se termine, votre mensualité passe de 610 EUR à 1 304 EUR. C'est +694 EUR du jour au lendemain, soit une hausse de 114%.

Imaginez : pendant 10 ans, vous vous êtes habitué à payer 610 EUR par mois. Votre budget familial est organisé autour de ce montant. Et un beau matin, sans prévenir, vous devez trouver 694 EUR de plus. Chaque mois. Pendant 15 ans.

Voilà pourquoi le lissage existe. Et voilà pourquoi les banques le proposent quasi-systématiquement.

Simulez votre lissage PTZ

Notre outil de calcul détermine vos mensualités lissées avec le PTZ 2026. Découvrez votre budget réel, stable et prévisible. Gratuit.

Vérifier mon éligibilitéGratuit — Résultat immédiat — Sans engagement

Comment le lissage stabilise vos mensualités ?

Le principe du lissage est simple : au lieu de rembourser le prêt principal à pleine charge pendant le différé puis d'ajouter le PTZ par-dessus, la banque répartit la charge sur toute la durée.

Le mécanisme en détail

La banque procède en 3 étapes :

Étape 1 : Elle calcule la mensualité totale cible, c'est-à-dire le montant constant que vous paierez chaque mois, en intégrant tous les prêts (principal, PTZ, et éventuellement Action Logement).

Étape 2 : Pendant la phase de différé réglementaire du PTZ, la banque augmente en interne les remboursements du prêt principal pour atteindre la mensualité cible. Côté client, vous ne voyez rien de cette répartition : vous payez un montant unique et constant prélevé chaque mois. En interne, la banque rembourse le prêt principal plus vite, ce qui réduit aussi le capital restant dû.

Étape 3 : Quand le remboursement du PTZ commence, le prêt principal est déjà partiellement remboursé. La mensualité du PTZ remplace celle du prêt principal qui diminue. Le total reste stable.

Avec lissage : le scénario idéal

Reprenons notre couple avec le même montage :

| Période | Mensualité prêt principal | Mensualité PTZ | Total mensuel |

|---|---|---|---|

| Années 1 à 10 (différé) | 1 020 EUR | 0 EUR | 1 020 EUR |

| Années 11 à 25 (remboursement PTZ) | 326 EUR | 694 EUR | 1 020 EUR |

Résultat : la mensualité reste à 1 020 EUR du premier au dernier mois. Pas de choc, pas de surprise. Le budget est prévisible sur 25 ans.

La comparaison côte à côte

| Sans lissage | Avec lissage | Différence | |

|---|---|---|---|

| Mensualité minimale | 610 EUR | 1 020 EUR | +410 EUR |

| Mensualité maximale | 1 304 EUR | 1 020 EUR | -284 EUR |

| Écart min/max | 694 EUR | 0 EUR | -- |

| Stabilité | Non | Oui | -- |

| Risque budgétaire | Élevé | Faible | -- |

Avec le lissage, vous payez une mensualité unique de 1 020 EUR du premier au dernier mois. C'est 410 EUR de plus par mois qu'un scénario "sans lissage" dans la première moitié, mais surtout 694 EUR de moins par mois dans la seconde — et zéro choc de mensualité à la bascule. Vous payez un montant constant, prévisible et stable sur 25 ans. Et en remboursant plus vite le capital du prêt principal dans la première moitié, vous réduisez aussi le total des intérêts payés.

L'avis d'Hervé : "Le lissage, c'est ce qui transforme le PTZ d'un piège potentiel en un outil formidable. Sans lissage, le différé est une bombe à retardement : vous vivez bien pendant 10 ans, puis vous prenez une claque de 694 EUR par mois. Avec le lissage, vous payez une seule et même mensualité du début à la fin, point. Pas de choc, pas de yoyo, pas de mauvaise surprise. C'est la base d'un montage intelligent — et si un intermédiaire vous présente deux mensualités différentes ('avant' et 'après' le différé), fuyez. Ce n'est pas ce que vous paierez vraiment."

Guide gratuit : Mon crédit remplace mon loyer

20 pages d'études de cas chiffrées pour savoir si votre mensualité de propriétaire serait inférieure à votre loyer. Sans engagement.

Exemple complet avec tableau de mensualités

Pour bien visualiser l'effet du lissage, voici un tableau année par année.

Les hypothèses

- Achat : 250 000 EUR en zone A (Nantes, reclassée par l'arrêté du 5 septembre 2025)

- PTZ : 125 000 EUR, différé 10 ans, remboursement sur 15 ans

- Prêt principal : 125 000 EUR à 3,27% sur 25 ans

- Lissage : mensualité constante de 1 020 EUR

Tableau des mensualités (avec lissage)

| Année | Prêt principal | PTZ | Mensualité totale | Capital restant dû (prêt) | Capital restant dû (PTZ) |

|---|---|---|---|---|---|

| 1 | 1 020 EUR | 0 EUR | 1 020 EUR | 117 000 EUR | 125 000 EUR |

| 2 | 1 020 EUR | 0 EUR | 1 020 EUR | 108 600 EUR | 125 000 EUR |

| 3 | 1 020 EUR | 0 EUR | 1 020 EUR | 100 000 EUR | 125 000 EUR |

| 4 | 1 020 EUR | 0 EUR | 1 020 EUR | 91 000 EUR | 125 000 EUR |

| 5 | 1 020 EUR | 0 EUR | 1 020 EUR | 81 700 EUR | 125 000 EUR |

| 6 | 1 020 EUR | 0 EUR | 1 020 EUR | 72 100 EUR | 125 000 EUR |

| 7 | 1 020 EUR | 0 EUR | 1 020 EUR | 62 200 EUR | 125 000 EUR |

| 8 | 1 020 EUR | 0 EUR | 1 020 EUR | 52 000 EUR | 125 000 EUR |

| 9 | 1 020 EUR | 0 EUR | 1 020 EUR | 41 500 EUR | 125 000 EUR |

| 10 | 1 020 EUR | 0 EUR | 1 020 EUR | 30 700 EUR | 125 000 EUR |

| 11 | 326 EUR | 694 EUR | 1 020 EUR | 28 100 EUR | 116 700 EUR |

| 15 | 326 EUR | 694 EUR | 1 020 EUR | 17 200 EUR | 83 300 EUR |

| 20 | 326 EUR | 694 EUR | 1 020 EUR | 3 500 EUR | 41 700 EUR |

| 25 | 326 EUR | 694 EUR | 1 020 EUR | 0 EUR | 0 EUR |

Le tableau montre clairement les 2 phases :

- Années 1-10 : vous remboursez le prêt principal à mensualité majorée (1 020 EUR), le PTZ dort

- Années 11-25 : le prêt principal passe à 326 EUR, le PTZ prend le relais à 694 EUR, total inchangé

La mensualité reste identique du début à la fin : 1 020 EUR.

Calculez vos mensualités lissées

Notre outil de calcul PTZ intègre automatiquement le lissage. Découvrez votre mensualité stable sur toute la durée du prêt. Gratuit.

Vérifier mon éligibilitéGratuit — Résultat immédiat — Sans engagement

Le lissage est-il obligatoire ?

Non, le lissage n'est pas une obligation légale. Contrairement à une idée répandue, aucun texte de loi n'impose aux banques de pratiquer le lissage des échéances. En revanche, les banques le proposent quasi-systématiquement car il sécurise le dossier et réduit le risque de défaut de paiement.

Concrètement, cela signifie que :

- Les banques proposent le lissage dans la grande majorité des dossiers PTZ, car c'est dans leur intérêt comme dans le vôtre

- Le lissage s'applique à tous les prêts du montage (PTZ + principal + Action Logement si applicable)

- Demandez-le explicitement à votre banquier : même si c'est quasi-systématique, vérifiez que le lissage figure bien dans votre offre de prêt

Si votre banquier ne mentionne pas le lissage ou vous présente un tableau sans mensualités stables, posez la question. Demandez-le explicitement à votre banquier. Ne lâchez pas sur ce point.

Le lissage avec 3 prêts : PTZ + Action Logement + prêt principal

Le lissage devient encore plus intéressant quand vous cumulez plusieurs prêts aidés. Et c'est là que le montage prend tout son sens.

| Prêt | Montant | Taux | Durée | Différé |

|---|---|---|---|---|

| PTZ | 125 000 EUR | 0% | 25 ans | 10 ans |

| Action Logement | 30 000 EUR | 1% | 25 ans | 0 an |

| Prêt principal | 95 000 EUR | 3,27% | 25 ans | 0 an |

Sans lissage, vous auriez :

- Années 1-10 : 463 EUR (principal) + 113 EUR (AL) = 576 EUR

- Années 11-25 : 463 EUR + 113 EUR + 694 EUR (PTZ) = 1 270 EUR

Avec lissage, la mensualité se stabilise à environ 980 EUR sur toute la durée. L'Action Logement à 1% étant déjà très peu cher, son intégration dans le lissage affine encore la stabilité.

Pour simuler votre montage avec lissage, utilisez notre simulateur d'amortissement PTZ ou notre simulateur de lissage.

L'avis d'Hervé : "Le montage PTZ + Action Logement + lissage, c'est le trio gagnant. Vous empruntez 155 000 EUR à des taux entre 0 et 1%, et la banque lisse le tout pour que vous ne sentiez même pas la différence quand le PTZ entre en remboursement. Demandez à votre banquier de vous montrer le tableau lissé. Si la mensualité bouge de plus de 20 EUR d'un mois à l'autre, c'est que le lissage est mal fait."

FAQ

Le lissage du PTZ est-il obligatoire pour les banques ?

Non, le lissage n'est pas obligatoire légalement. Mais les banques le proposent quasi-systématiquement car il réduit le risque de défaut. Le lissage permet de calculer les échéances de l'ensemble des prêts (PTZ + prêt principal + éventuels prêts aidés) de manière à ce que la charge de remboursement soit la plus stable possible sur toute la durée. Vous devez le demander explicitement à votre banquier pour vous assurer qu'il figure bien dans votre offre de prêt.

Combien coûte le lissage du PTZ ?

Le lissage ne coûte rien en supplément. Vous payez une mensualité unique et constante sur toute la durée, et le coût total des intérêts sur le prêt principal est au moins égal (souvent inférieur) à celui d'un montage non lissé. Mieux : en remboursant plus vite le capital du prêt principal dans la première moitié, le lissage peut même vous faire économiser plusieurs milliers d'euros d'intérêts au total.

Que se passe-t-il si je rembourse mon PTZ par anticipation ?

Vous pouvez rembourser votre PTZ par anticipation, en totalité ou en partie, sans frais ni pénalité (article L31-10-6 du CCH). Aucune indemnité de remboursement anticipé ne peut être exigée par la banque. Dans ce cas, le lissage est recalculé et votre mensualité du prêt principal peut être ajustée à la baisse. Contactez votre banque pour connaître les modalités.

Le lissage s'applique-t-il aussi à Action Logement ?

Oui. Le lissage prend en compte tous les prêts du montage : PTZ, prêt principal, Action Logement, et tout autre prêt complémentaire. La banque calcule une mensualité globale stable qui intègre l'ensemble des échéances.

Quel est le choc de mensualité sans lissage ?

Sans lissage, la mensualité peut augmenter de 50 à 114% du jour au lendemain à la fin du différé PTZ. Sur un montage type (250 000 EUR, PTZ tranche 1 avec 10 ans de différé), le choc représente environ +600 à +700 EUR par mois. C'est exactement ce que le lissage élimine en maintenant une mensualité constante.

Toutes les banques pratiquent-elles le lissage du PTZ ?

Quasiment toutes les banques agréées PTZ proposent le lissage, mais avec des qualités très variables. Les grandes banques de réseau (Crédit Agricole, Banque Populaire, Caisse d'Épargne, Crédit Mutuel, BPCE, LCL, Société Générale) le maîtrisent bien. Certaines banques en ligne sont moins à l'aise sur les montages multi-prêts complexes. Demandez systématiquement à voir le tableau d'amortissement lissé avant de signer votre offre. Source : agréments SGFGAS.

Le lissage est-il indispensable avec un PTZ ?

Oui en pratique, dès que votre PTZ dépasse 30 000 EUR ou que vous bénéficiez d'un différé total (tranches 1 à 3). Sans lissage, la sortie du différé crée un choc de mensualité que la plupart des budgets familiaux ne supportent pas. Le HCSF impose un taux d'endettement maximum de 35 %, calculé sur la mensualité la plus élevée du plan. Sans lissage, vous risquez de vous voir refuser le prêt principal pour dépassement de ce seuil. Source : décision HCSF du 29 septembre 2021.

Le lissage modifie-t-il la durée totale de remboursement ?

Non. Le lissage ne rallonge ni ne raccourcit la durée des prêts pris individuellement. Le PTZ garde sa durée fixée par votre tranche (10 à 25 ans selon T1 à T4), le prêt principal garde sa durée contractuelle. Le lissage agit uniquement sur l'ordre et le rythme d'amortissement du capital, pas sur la durée. Source : article D.31-10-11 CCH.

Sources et références officielles

- Légifrance -- Article L31-10-12 du Code de la construction et de l'habitation -- Dispositions relatives au PTZ

- Service-public.fr -- PTZ 2026 -- Conditions d'éligibilité et fonctionnement

- ANIL -- Le lissage de prêt immobilier -- Guide pratique

- Légifrance -- Décret 2025-299 du 29 mars 2025 -- Barèmes PTZ 2026

Vous voulez voir l'effet du lissage sur votre mensualité ? Simulez votre plan de financement indicatif : montant PTZ, mensualité lissée, tableau d'amortissement et taux d'endettement. Le tout en document de simulation à titre indicatif. Et pour comprendre le dispositif dans son ensemble, consultez notre guide complet PTZ 2026.

Outils PTZ associés

- Simulateur de financement PTZ complet : plan de financement, mensualité lissée, tableau d'amortissement et PDF gratuit

- Simulateur PTZ rapide : montant PTZ et mensualité en 30 secondes

- Capacité d'emprunt avec PTZ : estimez votre budget immobilier total, aides comprises

- Comment calculer le montant du PTZ : formule officielle, quotités et 4 exemples concrets

- Simulation prêt immobilier avec PTZ : 3 simulations complètes avec mensualités lissées

- Test d'éligibilité PTZ gratuit : vérifiez votre éligibilité en 2 minutes, sans engagement

Combien pouvez-vous emprunter ?

Estimation en 10 secondes, conforme HCSF

Mandataire en intermédiation — opérations de banque (MIOBSP) et assurance (MIA), inscrit à l'ORIAS sous le n° 26008261 (mandant Courtier d'Avenir) ; spécialiste immobilier neuf & PTZ — Fondateur Stop Loyer

Fondateur de Stop-Loyer.fr, Hervé Voirin accompagne les familles locataires vers la propriété dans le neuf, le Prêt à Taux Zéro comme levier central. Fort de plus de 15 ans dans l'immobilier neuf — résidence principale comme investissement — et de plus de 300 foyers accompagnés, il a aussi exercé comme courtier IOBSP à la Centrale de Financement, où il a monté des prêts à taux zéro pour des primo-accédants. Aujourd'hui mandataire en courtage de crédit immobilier (MIOBSP) et en assurance (MIA) — inscrit à l'ORIAS sous le n° 26008261 —, il réunit conseil, financement et programmes neufs en un seul interlocuteur, du premier rendez-vous à la remise des clés. Conseiller en gestion de patrimoine certifié (Juriscampus, 2017) et titulaire de la carte professionnelle T, il est aussi fondateur d'Expert IA Entreprise Solutions (Nancy).

Publié le 20 février 2026 · Mis à jour le 17 mai 2026

Vous avez les infos. Place aux chiffres.

Deux options selon où vous en êtes dans votre réflexion.

Besoin de réfléchir encore ?

Recevez notre guide gratuit de 20 pages par email.

Articles lies

Rachat de soulte 2026 : calcul, frais et divorce

Rachat de soulte 2026 : calcul de la soulte, frais de notaire, droit de partage 1,10 % ou 2,50 % (divorce, succession), désolidarisation et financement seul.

Frais de notaire neuf 2026 : 2-3 % au lieu de 7-8 % (ancien)

Frais de notaire neuf 2026 : 2 à 3 % du prix contre 7-8 % dans l'ancien. Calcul détaillé, barème et l'écart qui se creuse. Économisez ~13 000 EUR.

Éco-PTZ 2026 : montant, conditions et cumul avec le PTZ

Éco-PTZ 2026 : jusqu'à 50 000 EUR à 0 % pour vos travaux, sans condition de revenus. Montant, travaux éligibles, conditions et cumul avec le PTZ classique.